大家好炒股杠杆门户咨询,我是量子熊猫。

昨天给大A护法失败,A股今天盘中跌破2700点,跟着尾盘又收复了2700点,上证指数涨0.49%,市场中位数跌0.84%,很明显又是被捞起来的,两市成交量4817亿元,环比少了467亿元,考虑到北向通道今天关了所以基本持平。

从30年国债今天跳空高开还暴涨1.15%来看,股市行情依然不容乐观,至于国债爆拉,大概率是在博弈经济和金融数据继续走弱后,今晚美联储降息后能带动我们一起降息,虽然央妈一直嘴硬说坚持以我为主,实际上资金都还是在以丑国摔杯为号。

按照之前的计划,跌破2700点后熊猫减持了部分债券,今年30年国债ETF累计涨幅已经高达16.11%,不仅跑赢了绝大多数股票还有点吓人,干脆趁着现在降息预期高涨先落袋为安,免得到时又来个利好落地是利空,况且旁边还有央妈的大刀在虎视眈眈...当然,后面如果回调熊猫还是会继续杀回来。

美国8月"恐怖数据"出炉,美国8月零售销售环比0.1%,高于预期-0.2%,前值1%,美国8月核心零售销售环比0.1%,低于预期0.2%,前值0.4%。

整体来看消费需求依然强劲并不恐怖,今晚凌晨2点,美联储议息会议,目前最新市场预期降50bp重新跌回了60%,降息25bp是40%。

据文化和旅游部数据中心测算,中秋节假期,全国国内出游1.07亿人次,按可比口径较2019年同期增长6.3%,国内游客出游总花费510.47亿元,较2019年同期增长8.0%,人均消费涨了总算有个利好。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年9月19日可申购新股分析

长联科技(301618):

企业基本情况:

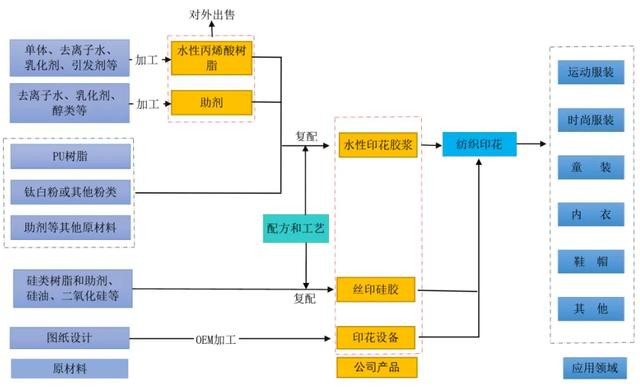

全称“东莞长联新材料科技股份有限公司”,主营业务为印花材料的研发、生产、销售。

公司主要业务描述如下图所示:

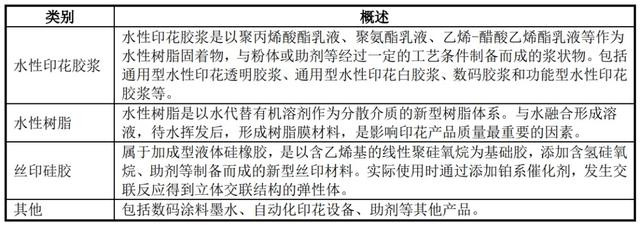

报告期内,公司主要产品包括水性印花胶浆、水性树脂、丝印硅胶、其他(数码涂料墨水、自动化印花设备、助剂等),产品主要应用于纺织印花领域,具体如下:

部分应用示意如下:

业务简单来说就是印衣服的各种材料,往复杂了说就是各种材料有各种细分得特性用在不同图案不同布料上面。

具体营收方面,主要营收来自于水性印花胶浆,营收占比在80%左右。

对应行业为化学原料和化学制品制造业,可比上市企业分别为东方材料(603110) 、杭华股份(688571) 、三棵树 (603737)。

发行情况:

创业板发行,由东莞证券主承销,新发行市值3.40亿元,发行后总市值13.61亿元,发行价格21.12元,发行市盈率17.00,PE-TTM16.39x,顶格申购需要16.0万元市值。

对比造纸和纸制品业PE-TTM为18.63x,东方材料PE-TTM为34.71x、杭华股份PE-TTM为13.68x、三棵树PE-TTM为200.74x。

业绩情况:

预计2024年1-9月营业收入为41,432.44万元至44,022.63万元,与上年同期相比上升7.70%至14.43%;

扣除非经常性损益后归属于母公司股东的净利润为6,068.64万元至6,556.84万元,与上年同期相比上升5.96%至14.48%。

2023年营业收入52,993.14万元,2022年营收53,804.69万元,2021年营收58,147.99万元,年复合增速为-4.54%;

2023年扣非归母净利润8,006.92万元,2022年扣非归母净利润7,757.45万元,2021年扣非归母净利润5,946.56万元,年复合增速为16.04%。

2021-2023年营收逐年下滑,不过利润增速还前三季度营收和利润都不错的增长,参考说明书主要因为主要产品水性印花胶浆、水性树脂、自动化印花设备等销售数量增加。

至于2021-2023营收下滑利润增长原因没说,大概率又是毛利率波动,接着往下看。

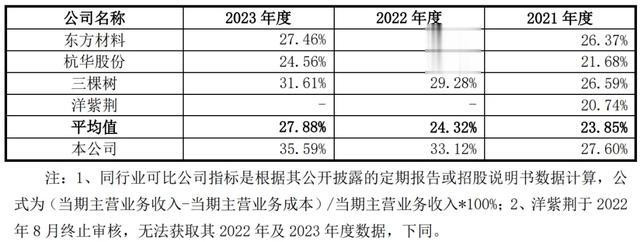

具体毛利率方面,2021年到2023年主营业务毛利率分别为27.60%、33.12%和35.59%,毛利率逐年提升。

参考公式招股说明书解释,主要因为原材料价格下降带动。

跟同业对比来看,处于很高水平。

行业概念一般,业绩其实也比较一般,原材料价格下降带动的毛利率增长肯定不可持续。

从发行情况看,创业板发行,发行价格一般,发行市盈率略高,PE-TTM略高。

整体来说都很一般...不过破发不至于。。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看炒股杠杆门户咨询,也欢迎分享给更多朋友~